Indicadores

Abordagem para engajamento de stakeholders

GRI 2-29

2-29 a) Descrever a abordagem adotada para engajar-se com os stakeholders, incluindo:

2-29 a) i) As categorias de stakeholders com as quais ela se engaja e como elas

são identificadas;

Entre os públicos prioritários estão: colaboradores, acionistas, analistas de mercado, clientes, fornecedores, governo, sindicatos, órgãos reguladores e a alta administração.

2-29 a) ii) O propósito do engajamento de stakeholders;

Valorizamos o diálogo permanente com nossos públicos de interesse, com o objetivo de alinhar nossas diretrizes estratégicas às tendências de mercado e às expectativas dos stakeholders. Buscamos constantemente fortalecer esses relacionamentos, promovendo oportunidades de escuta e desenvolvimento mútuo.

2-29 a) iii) Como a organização procura garantir um engajamento significativo com os stakeholders.

Buscamos garantir um engajamento significativo através de iniciativas direcionadas especialmente à integração de novos colaboradores, reforçando a cultura organizacional desde o início da jornada. No relacionamento com o público externo, clientes e comunidades foram engajados por meio de eventos e ações específicas, ampliando nossa presença social e o papel do Banco como agente de desenvolvimento do Rio Grande do Sul.

Abordagem para engajamento de stakeholders

GRI 2-29

2-29 a) Descrever a abordagem adotada para engajar-se com os stakeholders, incluindo:

2-29 a) i) as categorias de stakeholders com as quais ela se engaja e como elas são identificadas;

- Colaboradores

- Acionistas/investidores

- Analistas de mercado

- Clientes

- Fornecedores

- Governo

- Sindicatos

- Diretoria

- Conselho de Administração

- Comitê de Responsabilidade Social, Ambiental e Climático – CRSAC Comitê de Sustentabilidade

2-29 a) ii) o propósito do engajamento de stakeholders;

O Banrisul direcionou esforços no engajamento de seus públicos, em especial do público interno e gestores. Devido à admissão de novos funcionários e por ser um ano de mudanças na administração da Instituição, a Instituição intensificou ações para conectar os funcionários e engajar esses profissionais nas novas diretrizes estratégicas.

2-2 a) iii) como a organização procura garantir um engajamento significativo com os stakeholders.

Por meio do Programa de Integração, a Unidade de Desenvolvimento de Pessoas e da Cultura – Universidade Corporativa, responsável por articular a programação, proporcionou aos recém-chegados uma experiência única, que permitiu aprofundar o conhecimento sobre a história, missão, cultura, valores, práticas e objetivos do Banrisul. A iniciativa reforça o compromisso do Banco com a formação contínua de seus colaboradores, com a intenção de constante aperfeiçoamento.

Acordos de negociação coletiva

GRI 2-30

2-30 a) Relatar o percentual do total de empregados cobertos por acordos de negociação coletiva;

100% dos colaboradores são cobertos pela convenção coletiva.

2-30 b) Para empregados não cobertos por acordos de negociação coletiva, relatar se a organização define suas condições de trabalho e termos de emprego com base em acordos de negociação coletiva que cubram seus outros empregados ou com base em acordos de negociação coletiva de outras organizações.

100% dos colaboradores são cobertos pela convenção coletiva.

Acordos de negociação coletiva

GRI 2-30

2-30 a) Relatar o percentual do total de colaboradores cobertos por acordos de negociação coletiva.

100% dos colaboradores são cobertos pela convenção coletiva.

2-30 b) Para colaboradores não cobertos por acordos de negociação coletiva, relatar se a organização define suas condições de trabalho e termos de emprego com base em acordos de negociação coletiva que cubram seus outros colaboradores ou com base em acordos de negociação coletiva de outras organizações.

Todos os colaboradores são contemplados na convenção coletiva, que abrange os acordos de negociação coletiva, mais especificamente a Convenção Coletiva de Trabalho e o Acordo Coletivo de Trabalho aditivo à CCT.

Atividades, cadeia de valor e outras relações de negócio

GRI 2-6

2-6 a) Relatar o(s) setor(es) em que esta atua;

Atendemos aos setores público e privado em todos os setores da economia — inclusive funcionalismo público —, funcionários do setor privado, profissionais liberais, autônomos e produtores rurais.

2-6 b) Descrever sua cadeia de valor, incluindo:

2-6 b) i) As atividades, os produtos e serviços da organização e os mercados atendidos por ela;

Na carteira comercial, concedemos linhas de crédito a diversos segmentos, inclusive aos pequenos negócios. Aos municípios gaúchos, disponibilizamos linhas com recursos próprios para o financiamento de bens de capital e linhas de repasse do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), destinadas a projetos de instalação e ampliação de negócios.

Nossas operações atendem os segmentos de pessoas físicas e jurídicas e disponibilizam financiamento comercial, imobiliário e rural. O Banrisul e as empresas do grupo oferecem a seus clientes amplo leque de produtos e serviços financeiros, que englobam cartões de crédito, corretagem de títulos e valores mobiliários, administração de consórcios, meios de pagamentos, seguros, previdência privada, títulos de capitalização e intermediação nas operações de renda variável, fixa e de câmbio.

2-6 b) ii) A cadeia de fornecedores da organização;

Nossa cadeia de fornecedores é formada por advogados; consultores; analistas de sistema; vendedores; empresas internacionais de tecnologia; transportadores de valores; e prestadores de serviços diversos.

2-6 b) iii) As entidades downstream da organização e suas atividades;

Atuamos como agente financeiro de clientes, pulverizados nos setores de indústria, agricultura, transporte, serviços, comércio e saúde.

2-6 c) Relatar outras relações de negócios relevantes;

Não foram identificadas outras relações de negócios relevantes.

2-6 d) Descrever alterações significativas em 2-6-a, 2-6-b, e 2-6-c em comparação com o relatório anterior.

Não houve alterações significativas na cadeia de valor e na cadeia de fornecedores.

Atividades, cadeia de valor e outras relações de negócio

GRI 2-6

O Banrisul atua nos setores público e privado e, atualmente, ele e suas coligadas possuem diversos tipos de fornecedores: advogados; consultores; analistas de sistema; vendedores de produtos perecíveis; vendedores de produtos não perecíveis; empresas internacionais de tecnologia; transportadores de valores; prestadores de serviços diversos.

O número de fornecedores, em 2022, foi de 1.093. Os objetos contratados são os que não se relacionam com a atividade fim do Banco, mas sim com sua atividade-meio. São as atividades de suporte para a Administração: serviços de vigilância, limpeza, transporte de valores, aquisição de sistemas de tecnologia, serviços de telefonia e internet, aquisição de mobiliário, locação de imóveis, aquisição de itens diversos.

O Banrisul atua como agente financeiro de seus clientes, que estão pulverizados nos setores de indústria, agricultura, transporte, serviços, comércio e saúde, localizados, na sua maioria, na região Sul do Brasil.

Atividades, cadeia de valor e outras relações de negócio

GRI 2-6

2-6 a) Relatar o(s) setor(es) em que está atua.

O Banrisul atende aos setores público e privado em todos os setores da economia, inclusive funcionalismo público, funcionários do setor privado, profissionais liberais, autônomos e produtores rurais.

2-6 b) Descrever sua cadeia de valor, incluindo:

2-6 b) i) as atividades, os produtos e serviços da organização e os mercados atendidos por ela;

Na carteira comercial, concede linhas de crédito a diversos segmentos, inclusive aos pequenos negócios. Aos municípios gaúchos, disponibiliza linhas com recursos próprios para o financiamento de bens de capital e linhas de repasse do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), destinadas a projetos de instalação e ampliação de negócios.

Suas operações atendem os segmentos de pessoas físicas e jurídicas e disponibilizam financiamento comercial, imobiliário e rural. O Banrisul e as empresas do grupo oferecem a seus clientes amplo leque de produtos e serviços financeiros, que englobam cartões de crédito, corretagem de títulos e valores mobiliários, administração de consórcios, meios de pagamentos, seguros, previdência privada, títulos de capitalização e intermediação nas operações de renda variável, fixa e de câmbio.

2-6 b) ii) a cadeia de fornecedores da organização;

Atualmente, o Banrisul e suas coligadas possuem diversos tipos de fornecedores: advogados; consultores; analistas de sistema; vendedores de produtos perecíveis; vendedores de produtos não perecíveis; empresas internacionais de tecnologia; transportadores de valores; e prestadores de serviços diversos.

2-6 b) iii) as entidades downstream da organização e suas atividades.

O Banrisul atua como agente financeiro de seus clientes, que estão pulverizados nos setores de indústria, agricultura, transporte, serviços, comércio e saúde, localizados, na sua maioria, na região Sul do Brasil.

2-6 c) Relatar outras relações de negócios relevantes.

Não foram identificadas outras relações comerciais relevantes.

2-6 d) Descrever alterações significativas em 2-6-a, 2-6-b, e 2-6-c em comparação com o relatório anterior.

Não ocorreram alterações significativas.

Atribuições do mais alto órgão de governaça no relato de sustentabilidade

GRI 2-14

2-14 a) Relatar se o mais alto órgão de governança é responsável por analisar e aprovar as informações relatadas, incluindo os temas materiais da organização, e se for, descrever o processo de análise e aprovação das informações;

O CRSAC, em conjunto com a Diretoria, é responsável pela aprovação da análise de materialidade e do Relatório de Sustentabilidade, que reflete os impactos econômicos, sociais, ambientais e climáticos da organização. O Relatório é encaminhado ao Conselho de Administração para validação final.

2-14 b) Se o mais alto órgão de governança não for responsável por analisar e aprovar as informações relatadas, incluindo os temas materiais da organização, explicar os motivos para isso.

Não aplicável. O Conselho de Administração é responsável pela aprovação.

Avaliação do desempenho do mais alto órgão de governança

GRI 2-18

2-18 a) Descrever os processos de avaliação do desempenho do mais alto órgão de governança no que diz respeito à supervisão da gestão dos impactos da organização na economia, no meio ambiente e nas pessoas.

O Conselho passa por avaliação de desempenho formal, com o objetivo de aferir a efetividade e aperfeiçoar a governança do Banrisul – avaliação similar à aplicada, com a mesma periodicidade, à Diretoria e Presidência. O processo de avaliação atende à Lei 13.303/16 e o Decreto Estadual 54.110/18, desenvolvendo aspectos de autoavaliação e comparação dos resultados obtidos com as metas estabelecidas, dentre outros.

2-18 b) Relatar se essa avaliação é independente ou não e com que frequência ela é realizada.

A avaliação de desempenho é realizada anualmente, de forma anônima, individual e não independente.

2-18 c) Descrever as medidas tomadas em resposta às avaliações, incluindo mudanças na composição do mais alto órgão de governança e em práticas organizacionais.

Todas as respostas dos questionários de avaliação são compiladas no formato de relatório, disponibilizado ao Comitê de Elegibilidade e Remuneração para análise prévia, e após apresentado ao Conselho de Administração para considerações. O próprio órgão sugere melhorias na execução de suas atribuições.

Avaliação do desempenho do mais alto órgão de governança

GRI 2-18

A avaliação de desempenho constitui uma etapa fundamental para aferir a efetividade, contribuindo para o aperfeiçoamento da governança da Organização. O Conselho de Administração realiza anualmente avaliação formal do seu próprio desempenho, do desempenho da Diretoria e do Presidente da Diretoria. Entre os questionamentos presentes na avaliação de desempenho do Conselho, existem perguntas de autoavaliação. O processo de avaliação será realizado conforme procedimentos previamente definidos pelo próprio Conselho de Administração.

A avaliação de desempenho é realizada anualmente, de forma anônima e individual.

Todas respostas dos questionários de avaliação são compiladas no formato de relatório, disponibilizado ao Comitê de Elegibilidade e Remuneração para análise prévia e depois disso é apresentado ao Conselho de Administração para considerações. O próprio órgão sugere melhorias na execução de suas atribuições.

Avaliação do desempenho do mais alto órgão de governança

GRI 2-18

2-18 a) Descrever os processos de avaliação do desempenho do mais alto órgão de governança no que diz respeito à supervisão da gestão dos impactos da organização na economia, no meio ambiente e nas pessoas;

O processo de avaliação atende à Lei 13.303/16 e o Decreto Estadual 54.110/18 e não aborda aspectos relacionados à supervisão da gestão dos impactos da organização sobre a economia, o meio ambiente e as pessoas.

2-18 b) Relatar se essa avaliação é independente ou não e com que frequência ela é realizada;

A avaliação de desempenho é realizada anualmente, de forma anônima, individual e não independente.

2-18 c) Descrever as medidas tomadas em resposta às avaliações, incluindo mudanças na composição do mais alto órgão de governança e em práticas organizacionais.

Todas as respostas dos questionários de avaliação são compiladas no formato de relatório, disponibilizado ao Comitê de Elegibilidade e Remuneração para análise prévia, e após apresentado ao Conselho de Administração para considerações. O próprio órgão sugere melhorias na execução de suas atribuições.

Colaboradores

GRI 2-7

2-7 a) Relatar o número total de colaboradores e uma discriminação por gênero e região.

2-7 b) Reportar o número total de:

2-7 b) i) colaboradores permanentes, por gênero e região;

2-7 b) ii) colaboradores temporários, por gênero e região;

2-7 b) iii) colaboradores sem garantia de carga horária, por gênero e região;

2-7 b) iv) colaboradores em período integral, por gênero e região;

2-7 b) v) colaboradores em período parcial, por gênero e região.

2021 |

2022 |

2023 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

Homem |

Mulher |

Total |

Homem |

Mulher |

Total |

Homem |

Mulher |

Total |

|

Colaboradores permanentes e em período integral |

4.946 |

4.056 |

9.002 |

4.729 |

3.929 |

8.658 |

5.192 |

3.897 |

9.089 |

¹Não há colaboradores temporários, sem garantia de horas e nem colaboradores em período parcial.

2021 |

2022 |

2023 |

||

|---|---|---|---|---|

Colaboradores permanentes e em período integral |

Centro-Oeste |

7 |

8 |

7 |

Sul |

8.939 |

8.600 |

9.032 |

|

Sudeste |

56 |

50 |

50 |

|

Total |

9.002 |

8.658 |

9.089 |

¹Não há colaboradores temporários sem garantia de horas e em período parcial. Também não já colaboradores nas regiões Norte e Nordeste.

2-7 c) Descrever as metodologias e pressupostos utilizados para compilar os dados, incluindo se os números são comunicados:

2-7 c) i) contagem de colaboradores ou em equivalentes a horário completo (full-time equivalent – FTE), ou utilizando outra metodologia;

2-7 c) ii) no final do período de referência, como média durante o período de referência, ou utilizando outra metodologia.

Os dados foram gerados por meio de relatórios de sistemas próprios de RH considerando os totais no encerramento do ano.

2-7 d) Comunicar informações contextuais necessárias para compreender os dados reportados em 2-7-a e 2-7-b.

Todos os colaboradores permanentes informados são considerados de tempo integral.

2-7 e) Descrever variações significativas no número de colaboradores durante o período abrangido pelo relatório e entre os períodos abrangidos pelo relatório.

Houve um aumento de 5,0% de colaboradores entre 2022 e 2023.

Colaboradores

2-7 a) Relatar o número total de colaboradores e uma discriminação por gênero e região.

2-7 b) Reportar o número total de:

2-7 b) i) colaboradores permanentes, por gênero e região;

2-7 b) ii) colaboradores temporários, por gênero e região;

2-7 b) iii) colaboradores sem garantia de carga horária, por gênero e região;

2-7 b) iv) colaboradores em período integral, por gênero e região;

2-7 b) v) colaboradores em período parcial, por gênero e região.

2021 |

2022 |

2023 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

Homem |

Mulher |

Total |

Homem |

Mulher |

Total |

Homem |

Mulher |

Total |

|

Colaboradores permanentes e em período integral |

4.946 |

4.056 |

9.002 |

4.729 |

3.929 |

8.658 |

5.192 |

3.897 |

9.089 |

¹Não há colaboradores temporários, sem garantia de horas e nem colaboradores em período parcial.

2021 |

2022 |

2023 |

||

|---|---|---|---|---|

Colaboradores permanentes e em período integral |

Centro-Oeste |

7 |

8 |

7 |

Sul |

8.939 |

8.600 |

9.032 |

|

Sudeste |

56 |

50 |

50 |

|

Total |

9.002 |

8.658 |

9.089 |

¹Não há colaboradores temporários sem garantia de horas e em período parcial. Também não já colaboradores nas regiões Norte e Nordeste.

2-7 c) Descrever as metodologias e pressupostos utilizados para compilar os dados, incluindo se os números são comunicados:

2-7 c) i) contagem de colaboradores ou em equivalentes a horário completo (full-time equivalent – FTE), ou utilizando outra metodologia;

2-7 c) ii) no final do período de referência, como média durante o período de referência, ou utilizando outra metodologia.

Os dados foram gerados por meio de relatórios de sistemas próprios de RH considerando os totais no encerramento do ano.

2-7 d) Comunicar informações contextuais necessárias para compreender os dados reportados em 2-7-a e 2-7-b.

Todos os colaboradores permanentes informados são considerados de tempo integral.

2-7 e) Descrever variações significativas no número de colaboradores durante o período abrangido pelo relatório e entre os períodos abrangidos pelo relatório.

Para reforçar o time e trazer novos talentos para a Instituição, ingressaram 244 novos colaboradores para as áreas de TI e 898 colaboradores na rede de agências ao longo do ano.

Colaboradores

GRI 2-7

2-7 a) Relatar o número total de empregados e uma discriminação por gênero e região;

2-7 b) Reportar o número total de:

i. Empregados permanentes, por gênero e região;

ii. Empregados temporários, por gênero e região;

iii. Empregados sem garantia de carga horária, por gênero e região;

iv. Empregados em período integral, por gênero e região; e

v. Empregados em período parcial, por gênero e região.

Informações dos empregados, por tipo de contrato de trabalho e gênero¹ |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2022 |

2023 |

2024 |

Δ 2024/2023 |

|||||||||

Masculino |

Feminino |

Total |

Masculino |

Feminino |

Total |

Masculino |

Feminino |

Total |

Masculino |

Feminino |

Total |

|

Empregados permanentes e em período integral |

4.729 |

3.929 |

8.658 |

5.192 |

3.897 |

9.089 |

5.458 |

4.004 |

9.462 |

5,1% |

2,7% |

4,1% |

Total |

4.729 |

3.929 |

8.658 |

5.192 |

3.897 |

9.089 |

5.458 |

4.004 |

9.462 |

5,1% |

2,7% |

4,1% |

¹ Não houve colaboradores temporários, sem garantia de horas e nem colaboradores em período parcial.

Informações dos empregados, por tipo de contrato de trabalho e região¹ |

|||||

|---|---|---|---|---|---|

2022 |

2023 |

2024 |

Δ 2024/2023 |

||

Empregados permanentes e em período integral |

Centro-Oeste |

8 |

7 |

7 |

0,0% |

Sul |

8.600 |

9.032 |

9.419 |

4,3% |

|

Sudeste |

50 |

50 |

36 |

-28,0% |

|

Total |

8.658 |

9.089 |

9.462 |

4,1% |

|

Total |

Centro-Oeste |

8 |

7 |

7 |

0,0% |

Sul |

8.600 |

9.032 |

9.419 |

4,3% |

|

Sudeste |

50 |

50 |

36 |

-28,0% |

|

Total |

8.658 |

9.089 |

9.462 |

4,1% |

|

¹ Não há colaboradores temporários sem garantia de horas e em período parcial. Também não há colaboradores nas regiões Norte e Nordeste.

2-7 c) Descrever as metodologias e premissas usadas para compilar os dados, incluindo se os números estão relatados:

i. No total de empregados ou em equivalentes em tempo integral, ou usando outra metodologia;

ii. Ao término do período de relato, como uma média ao longo do período de relato, ou usando outra metodologia.

Os dados foram gerados por meio de relatórios de sistemas próprios de RH considerando os totais no encerramento do ano.

2-7 d) comunicar informações contextuais necessárias para compreender os dados reportados em 2-7-a e 2-7-b;

Todos os colaboradores permanentes informados são considerados de tempo integral.

2-7 e) Descrever flutuações significativas no número de empregados durante o período de relato e entre períodos de relato.

No ano de 2024 fizemos admissões de concurso de TI II e de concurso de escriturário.

Compromisso de política

GRI 2-23

2-23 a) Descrever os seus compromissos de política para uma conduta empresarial responsável, incluindo:

2-23 a) i) Os instrumentos intergovernamentais reconhecidos internacionalmente a que os compromissos se referem;

Os normativos e políticas do Banrisul estão alinhados ao Pacto Global da ONU e aos Objetivos de Desenvolvimento Sustentável (ODS).

2-23 a) ii) Se os compromissos preveem a realização de devida diligência;

Os normativos/políticas preveem a realização de devida diligência por meio responsabilidades e consequências nas devidas instâncias.

2-23 a) iii) Se os compromissos preveem a aplicação do princípio da precaução;

A Instituição busca antecipar possíveis impactos negativos das mudanças climáticas e prevenir danos ao ambiente, antes que se tornem irreversíveis. Para tanto, adota Plano de Mitigação e Compensação de GEE.

Com isso também estamos observando as deliberações segundo as quais as empresas brasileiras devem avaliar e gerir os riscos psicossociais no ambiente de trabalho, conforme a atualização da Norma Regulamentadora 1 (NR-1), promovida pelo Ministério do Trabalho e Emprego (MTE).

2-23 a) iv) Se os compromissos preveem o respeito para com os direitos humanos;

Embora não tenha uma política específica de direitos humanos, o Banco, como signatário do Pacto Global desde 2013, reforça seu compromisso com o bem-estar e a proteção dos direitos de seus públicos: colaboradores, clientes, fornecedores e pessoas vulneráveis.

2-23 b) Descrever o seu compromisso de política específico para com o respeito aos direitos humanos, incluindo:

2-23 b) i) Os direitos humanos internacionalmente reconhecidos que o compromisso aborda;

Não há política específica que aborde questões relacionadas aos Direitos humanos.

2-23 b) ii) As categorias de stakeholders, incluindo os grupos em situação de risco ou grupos vulneráveis, a quem a organização dá especial atenção no compromisso;

O Banrisul dá especial atenção para colaboradores, clientes, fornecedores e pessoas vulneráveis.

2-23 c) Fornecer links para os compromissos de política se estiverem disponíveis ao público, ou, se os compromissos de política não estiverem disponíveis ao público, explicar ao motivo para isso;

Política de Prevenção à Corrupção

Política de Responsabilidade Social, Ambiental e Climática (PRSAC)

Carta Anual de Governança Corporativa 2024 – Exercício 2023

Política de Segurança da Informação e Cibernética para Terceiros

Diretrizes para Proteção de Dados Pessoais

2-23 d) Relatar o nível em que cada um dos compromissos de política foi aprovado pela organização, incluindo se este é o nível mais alto;

Os compromissos de política são aprovados pelo Conselho de Administração.

2-23 e) Relatar até que ponto os compromissos de política se aplicam às atividades da organização e às suas relações de negócios;

Determinam a conduta esperada de colaboradores, prestadores de serviços e fornecedores.

2-23 f) Descrever como os compromissos de política são comunicados aos trabalhadores, parceiros de negócios e outras partes relevantes.

A comunicação dos compromissos estabelecidos nas políticas institucionais é realizada por meio de Instruções Administrativas e formalizada através da assinatura do Termo de Compromisso, documento que deve ser firmado por todos os colaboradores. pelo Termo de Compromisso, assinado por todos os colaboradores.

Compromissos políticos

GRI 2-23

A Instituição tem como valores definidos em seu código de ética: transparência, ética, comprometimento, integração e eficácia, além de princípios e diretrizes, das quais podemos citar: integridade, respeito à diversidade, respeito às pessoas, valorização do trabalho, responsabilidade socioambiental, respeito à concorrência, respeito à imagem e excelência na prestação dos serviços.

Os instrumentos intergovernamentais reconhecidos internacionalmente a que os compromissos se referem são Banco Central, Febraban, Conselho Monetário Nacional e Diretrizes do Pacto Global da ONU e ODS 16.

Os normativos/politicas preveem responsabilidades e consequências nas devidas instâncias.

O Banrisul realiza o gerenciamento contínuo e integrado de capital e dos riscos de crédito, de mercado, de variação das taxas de juros para os instrumentos classificados na carteira bancária – IRRBB -, de liquidez, operacional, social, ambiental, climático e demais riscos considerados relevantes.

Dentre os riscos relevantes abrangidos pelas Políticas de Gestão de Riscos, está o risco social, definido como a possibilidade de ocorrência de perdas para a Instituição, perdas ocasionadas por eventos associados à violação de direitos e garantias fundamentais ou a atos lesivos a interesse comum.

Não há uma política específica de direitos humanos.

Os direitos humanos são normas que reconhecem e protegem a dignidade de todos os seres humanos e regem o modo como os seres humanos individualmente vivem em sociedade e entre si, bem como sua relação com o Estado e as obrigações que o Estado tem em relação a eles. Em relação a isso, o Banrisul, como signatário do Pacto Global desde 2013, reafirma seu compromisso com o bem-estar de seus colaboradores, bem como em buscar garantir os direitos de seus clientes, fornecedores e todo o público ao qual se relaciona. Sua gestão de risco social, em especial, visa mitigar possíveis ações que possam acontecer sob o aspecto de direitos humanos.

Dentre as categorias de stakeholders a quem a Organização dá especial atenção no compromisso, há colaboradores, clientes, fornecedores e públicos vulneráveis.

A aprovação dos compromissos de política vai até o Conselho de Administração. Aplicam-se aos membros dos órgãos de administração, conselheiros, empregados, estagiários, integrantes do Grupo Banrisul, parceiros de negócios, fornecedores e prestadores de serviços do Grupo.

A comunicação se dá através de publicação de Instrução Administrativa, informando que todos os empregados devem aderir ao Termo de Compromisso, cujo conteúdo encontra-se publicado no Manual Institucional (Capítulo 04 – Código de Ética e de Conduta do Banrisul).

São disponibilizados a todos os funcionários os treinamentos de: Código de Conduta e Ética e a Política de Prevenção à Corrupção. Existem políticas institucionais e disponibilização de canal de denúncias no site interno e externo para registros de ocorrências. Os compromissos do Código de Ética e da Política de Prevenção à Corrupção estão disponíveis ao público.

Compromissos políticos

GRI 2-23

2-23 a) Descrever os seus compromissos de política para uma conduta empresarial responsável, incluindo:

2-23 a) i) os instrumentos intergovernamentais reconhecidos internacionalmente a que os compromissos se referem;

O Banrisul tem como valores definidos em seu código de ética: transparência, ética, comprometimento, integração e eficácia, além de princípios e diretrizes, das quais podemos citar, integridade, respeito à diversidade, respeito às pessoas, valorização do trabalho, responsabilidade socioambiental, respeito à concorrência, respeito à imagem e excelência na prestação dos serviços.

Política de Prevenção à Corrupção: Compreende a adoção de procedimentos e controles, bem como medidas preventivas que inibam atos de corrupção. Nesse sentido, a fim de aprimorar os seus controles e aderir às melhores práticas de mercado, é atualizada conforme alterações na legislação. Também possuí a Política de Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo, a Política de Conformidade, a Política de Controles Internos, a Política do Canal de Denúncias e o Código de Ética e de Conduta.

A estrutura integrada de Gestão de Capital e de Riscos da Instituição deve ter caráter prospectivo e ser compatível com o seu modelo de negócio, a natureza das operações e a complexidade dos produtos, serviços, atividades e processos; proporcional à dimensão e à relevância da exposição aos riscos, segundo definido pela Instituição; adequadas ao perfil de riscos e à sua importância sistêmica; e capaz de avaliar os riscos decorrentes das condições macroeconômicas e dos mercados nos quais atua.

Neste contexto, a identificação, a mensuração, a avaliação, o monitoramento, o reporte, o controle e a mitigação dos riscos: de crédito, de mercado, operacional, da variação das taxas de juros para instrumentos classificados na carteira bancária, de liquidez e social, ambiental e climático, incluindo ainda riscos relevantes (de acordo com os critérios estabelecidos pela Instituição) e não cobertos pelo RWA, são processos intrínsecos à Estrutura Institucional de Gestão de Capital e de Riscos; bem como a observação dos efeitos adversos resultantes das interações entre esses riscos.

Tendo em vista o aprimoramento da estrutura de capital e de riscos com o advento da Resolução 4.557/17 do CMN, a Instituição documentou o apetite por riscos através da Declaração de Apetite por Riscos (RAS) para o Conglomerado Prudencial do Banrisul. Neste contexto, o Apetite por Riscos é definido pelo Basel Committee On Banking Supervision (BCBS) como o nível de risco, agregado e individual, que uma instituição está disposta a assumir dentro de sua capacidade para alcançar seus objetivos estratégicos e seguir o seu plano de negócios.

2-23 a) ii) se os compromissos preveem a realização de devida diligência;

Os normativos/políticas preveem responsabilidades e consequências nas devidas instâncias.

2-23 a) iii) se os compromissos preveem a aplicação do princípio da precaução;

A Instituição desenvolve uma série de indicadores e sinalizadores para o acompanhamento do apetite por riscos, monitorados e reportados periodicamente à Alta Administração, por meio de relatórios e de um dashboard. A atualização da matriz de riscos ocorre de forma dinâmica e atenta aos riscos com maior exposição. O monitoramento dos processos é realizado conforme a frequência e o impacto dos respectivos riscos.

Com o apoio de consultoria externa, a estrutura das linhas de defesa foi revisada em 2023 e as atividades de inspetoria foram transferidas da Auditoria Interna para a segunda linha de defesa. Também foi realizada a revisão de processos, ferramentas e metodologias de gerenciamento de riscos, controles e auditoria. Com maior sinergia e compartilhamento de informações e ferramentas entre a segunda e terceira linhas, foi possível aprimorar o gerenciamento de riscos e controles internos.

2-23 a) iv) se os compromissos preveem o respeito para com os direitos humanos.

A Política de Responsabilidade Social, Ambiental e Climática (PRSAC) prevê, em seus princípios, a valorização das pessoas, o respeito e a proteção dos direitos humanos, incluindo promoção da inclusão, diversidade e educação financeira. O Banco não tem uma política específica de direitos humanos, mas, como signatário do Pacto Global desde 2013, reafirma seu compromisso com o bem-estar de seus colaboradores e busca garantir os direitos de seus clientes, fornecedores e todos os públicos de interesse.

2-23 b) Descrever o seu compromisso de política específico para com o respeito aos direitos humanos, incluindo:

2-23 b) i) os direitos humanos internacionalmente reconhecidos que o compromisso aborda;

Não há uma política que aborde especificamente questões relacionadas aos Direitos humanos. No entanto, como signatário do Pacto Global desde 2013, o Banrisul reafirma seu compromisso com o bem-estar de seus colaboradores, e buscar garantir os direitos de clientes, fornecedores e todo o público com o qual se relaciona.

2-23 b) ii) as categorias de stakeholders, incluindo os grupos em situação de risco ou grupos vulneráveis, a quem a organização dá especial atenção no compromisso.

Colaboradores, clientes, fornecedores, públicos vulneráveis.

2-23 c) Fornecer links para os compromissos de política se estiverem disponíveis ao público, ou, se os compromissos de política não estiverem disponíveis ao público, explicar ao motivo para isso.

Política de Prevenção à Corrupção

Diretrizes para Proteção de Dados Pessoais

Política De Responsabilidade Social, Ambiental e Climática

Política de Prevenção à Corrupção do Banrisul

Carta Anual de Governança Corporativa 2023 – Exercício 2022

2-23 d) Relatar o nível em que cada um dos compromissos de política foi aprovado pela organização, incluindo se este é o nível mais alto.

Os princípios de conduta institucional, descritos em uma série de políticas, são aprovadas pelo Conselho de Administração.

2-23 e) Relatar até que ponto os compromissos de política se aplicam às atividades da organização e às suas relações de negócios.

Esses princípios estão descritos em uma série de políticas institucionais, aprovadas pelo Conselho de Administração, que determinam a conduta esperada de colaboradores, prestadores de serviços e fornecedores.

2-23 f) Descrever como os compromissos de política são comunicados aos trabalhadores, parceiros de negócios e outras partes relevantes.

A comunicação dessas políticas ocorre via Instrução Administrativa e é confirmada por meio da adesão de todos os colaboradores ao Termo de Compromisso.

Comunicação de preocupações cruciais

GRI 2-16

2-16 a) Descrever se e como as preocupações cruciais são comunicadas ao mais alto órgão de governança.

Em suas reuniões ordinárias ou extraordinárias, o Conselho de Administração recebe e delibera quanto às preocupações reportadas pela Diretoria Executiva e pelos Comitês Estatutários de Auditoria; de Elegibilidade e Remuneração; de Riscos; e de Responsabilidade Social, Ambiental e Climática. Além destas, as preocupações cruciais recebidas no Canal de Denúncias são comunicadas ao CA por meio de relatórios que devem conter, no mínimo, o número e natureza das comunicações recebidas, as áreas competentes pelo tratamento da situação, o prazo médio para o tratamento e as medidas adotadas pela Instituição. Se comprovada a participação de colaboradores, as denúncias são levadas ao conhecimento da Comissão de Ética.

2-16 b) Relatar o número total e a natureza das preocupações cruciais comunicadas ao mais alto órgão de governança durante o período de relato.

O número e a natureza das preocupações cruciais são considerados confidenciais pelo Banrisul.

Comunicação de preocupações cruciais

GRI 2-16

As suspeitas ou evidências que configurem descumprimento ao Código de Ética e de Conduta do Banrisul, às políticas, normativos e regulamentos institucionais vigentes devem ser reportadas por meio do Canal de Denúncias, onde poderá ser descrita a denúncia de irregularidades, sendo facultativa a identificação do denunciante, garantindo-se o direito ao sigilo e proteção contra retaliações. Os canais internos e externos estão divulgados, respectivamente, na Intranet Corporativa e no site do Banrisul – www.banrisul.com.br – e são destinados a registros de denúncias e manifestações por parte de empregados e demais partes interessadas. A Unidade de Controles e Compliance é a área independente responsável pela gestão do referido canal.

O Conselho de Administração aprecia semestralmente o Relatório de Canal de Denúncias do Banrisul. Em atendimento ao art. 3º, § 2º, da Resolução CMN 4.859/2020, a Unidade de Controle e Compliance elabora no relatório, no mínimo:

I – o número de comunicações recebidas;

II – a natureza das comunicações;

III – as áreas competentes pelo tratamento da situação;

IV – o prazo médio de tratamento; e

V – as medidas adotadas pela Instituição.

Comunicação de preocupações cruciais

GRI 2-16

2-16 a) Descrever se e como as preocupações cruciais são comunicadas ao mais alto órgão de governança;

O Canal de Denúncias, disponível no site e na intranet, permite a comunicação de suspeitas ou violações do Código de Ética, sendo apuradas internamente. Relatórios periódicos são enviados à alta administração.

2-16 b) Relatar o número total e a natureza das preocupações cruciais comunicadas ao mais alto órgão de governança durante o período de relato.

Informações não divulgadas devido à confidencialidade.

Conflitos de interesse

GRI 2-15

2-15 a) Descrever os processos usados pelo mais alto órgão de governança para garantir que conflitos de interesse sejam prevenidos e mitigados.

O Banrisul reconhece e gerencia os conflitos de interesse em todas as atividades, inclusive em relação ao Conselho de Administração, seguindo as normas legais aplicáveis, dentre elas o disposto no Artigo 156 da Lei das Sociedades Anônimas e o Artigo 25 do Estatuto Social.

Além das normas legais, também conta com o Código de Ética e Conduta e a Cartilha de Conflito de Interesses para todos os envolvidos no Grupo Banrisul, documentos amplamente divulgados.

Quando se trata de operações de crédito, o compliance abrange ainda a Política de Transações de Partes Relacionadas, que define as condições para essas operações e outras transações sejam efetivadas.

2-15 b) Relatar se os conflitos de interesse são revelados aos stakeholders, incluindo, pelo menos, conflitos de interesse relacionados a:

2-15 b) i) participação cruzada em outros órgãos de administração;

Informamos a participação dos administradores em outros cargos nas empresas do Grupo Banrisul no item 7.6 do Formulário de Referência 2023.

2-15 b) ii) participação acionária cruzada com fornecedores e outros stakeholders;

Não há participação acionária com fornecedores e demais públicos não relacionados nas Demonstrações Financeiras de 2023, página 38.

2-15 b) iii) existência de acionistas controladores;

O único acionista controlador é o Estado.

2-15 b) iv) partes relacionadas, suas relações, transações e saldos pendentes.

Referenciamos a Nota Explicativa 29, das Demonstrações Financeiras de 2023. Nota 29 – transações com partes relacionadas:

(a) As operações realizadas entre partes relacionadas são divulgadas em atendimento ao Pronunciamento Técnico CPC 05(R1) e Resolução CMN 4.818/20.

Os saldos de contas referentes às transações entre as empresas consolidadas são eliminados nas demonstrações contábeis consolidadas e consideram, ainda, a ausência de risco. Em relação às transações realizadas com o Governo do Estado e entidades controladas, de modo pleno ou compartilhado, por esse órgão, optamos pela isenção parcial concedida pela Resolução CMN 4.818/20. Nesse caso, são divulgadas apenas as transações mais significativas. Realizamos transações bancárias com as partes relacionadas, tais como depósitos em conta corrente (não remunerados), depósitos remunerados, captações no mercado aberto, empréstimos e contratos de prestação de serviços. Essas operações são efetuadas a valores, prazos e taxas médias usuais de mercado, vigentes nas respectivas datas, e em condições de comutatividade.

Conflitos de interesse

GRI 2-15

No âmbito do Conselho de Administração, o Banrisul identifica e administra os conflitos de interesse baseando-se em normas legais aplicáveis, mas não se limitando ao disposto no art. 156 da Lei das Sociedades Anônimas e ao art. 25 do Estatuto Social. Além disso, divulga amplamente (para os membros dos órgãos de administração, conselheiros, empregados, estagiários, integrantes do Grupo Banrisul, parceiros de negócios, fornecedores e prestadores de serviços do Grupo Banrisul) o Código de Ética e Conduta. Na hipótese em que se configure algum potencial conflito de interesse, os membros do Conselho de Administração, do Comitê de Auditoria e da Comissão de Ética devem abster-se das deliberações nas quais ocorra esse conflito. Outro documento importante sobre o tema é a Política de Transações de Partes Relacionadas, que dita as condições para realização das operações de crédito e demais transações com partes relacionadas.

O item “RELAÇÕES DE SUBORDINAÇÃO, PRESTAÇÃO DE SERVIÇO OU CONTROLE ENTRE ADMINISTRADORES E CONTROLADAS, CONTROLADORES E OUTROS”, do Formulário de Referência, informa a participação dos administradores do Banrisul em outros cargos de administradores das empresas do Grupo Banrisul. O único acionista controlador é o Estado.

As transações com partes relacionadas, bem como as medidas tomas pelo Banrisul podem ser encontradas na Nota Explicativa 29, nas páginas 118 e 119 das Demonstrações Financeiras de 2022, disponíveis aqui.

Conflitos de interesse

GRI 2-15

2-15 a) Descrever os processos usados pelo mais alto órgão de governança para garantir que conflitos de interesse sejam prevenidos e mitigados;

Adotamos práticas rigorosas para prevenir e gerenciar conflitos de interesse, sempre em conformidade com a legislação vigente, como a Lei das Sociedades Anônimas e o Estatuto Social. Além disso, seguimos as diretrizes do nosso Código de Ética e Conduta e da Cartilha de Conflito de Interesses, que estão disponíveis para consulta de todos os públicos envolvidos. No caso das operações de crédito, o controle é reforçado pela Política de Transações com Partes Relacionadas, que define regras claras para a realização dessas transações.

2-15 b) Relatar se os conflitos de interesse são revelados aos stakeholders, incluindo, pelo menos, conflitos de interesse relacionados a:

2-15 b) i) Participação cruzada em outros órgãos de administração;

Informações sobre a participação cruzada nas empresas do Grupo Banrisul está disponível no item 7.6 do Formulário de Referência 2024 (Página 174).

2-15 b) ii) Participação acionária cruzada com fornecedores e outros stakeholders;

Não há participação acionária cruzada com fornecedores e demais públicos não relacionados. Informações disponibilizadas nas Demonstrações Financeiras de 2024, (página 35, BRgaap).

2-15 b) iii) Existência de acionistas controladores;

O único acionista controlador é o Estado.

2-15 b) iv) Partes relacionadas, suas relações, transações e saldos pendentes.

Quanto às transações bancárias com as partes relacionadas, tais como depósitos em conta corrente (não remunerados), depósitos remunerados, captações no mercado aberto, empréstimos e contratos de prestação de serviços, são efetuadas a valores, prazos e taxas médias usuais de mercado, vigentes nas respectivas datas, e em condições de comutatividade. As operações realizadas entre partes relacionadas são divulgadas nas Demonstrações Financeiras, atendendo normativos relacionados ao tema.

Conformidade com as leis e regulamentos

GRI 2-27

2-27 a) Informe o número total de casos significativos de não conformidade com leis e regulamentos durante o período de relato, discriminando este total por:

2-27 a) i) casos em que multas foram aplicadas;

2-27 a) ii) casos em que sanções não monetárias foram aplicadas.

Em 2023 não foram registradas ocorrências relevantes de não conformidade com leis e regulamentos.¹

¹Para o ano de 2023, buscando aprimorar o gerenciamento das informações, o escopo do indicador foi limitado a multas e sanções imputadas à instituição em relação à sua conduta direta nesses temas. No período, estão consideradas ocorrências de inconformidade que acarretem danos sociais, ambientais ou climáticos. Por este motivo, valores publicados para anos anteriores foram ajustados neste relatório. Tal reformulação fez com que os números de casos apresentados diminuíssem.

2-27 b) Relatar o número total e o valor monetário de multas para casos de não conformidade com leis e regulamentos que ocorreram durante o período de relato, discriminando este total por:

2-27 b) i) multas para casos de não conformidade com leis e regulamentos que ocorreram durante o período de relato atual;

2-27 b) ii) multas para casos de não conformidade com leis e regulamentos que foram pagas durante períodos de relato anteriores.

Casos de não conformidade com leis e regulamentos¹ |

|||

|---|---|---|---|

2023 |

Durante períodos de relato anteriores (2017 a 2022) |

||

Nº de casos |

Valor monetário (R$) |

Nº de casos |

Valor monetário (R$) |

1 |

8,0 mil |

3 |

49,0 mil |

¹Foram considerados como multas todos os eventos de perda com processos administrativos, judiciais, multas administrativas e danos a ativos físicos. Dessa forma, foram considerados, por exemplo, eventos associados a intempéries com danos a ativos físicos (escopo climático), tratamento de dados e superendividamento (escopo social).

2-27 c) Descreva casos significativos de não conformidade.

Casos significativos de não conformidade consistem no número total de eventos de risco operacional com escopo socioambiental e climático. Abrange multas, notificações, danos a ativos físicos, processos administrativos e judiciais (cíveis e trabalhistas) contra o Grupo Banrisul.

2-27 d) Descreva como foram determinados casos significativos de não conformidade.

Os eventos de não conformidade socioambiental e climática são identificados com base na Seção VIII – Do gerenciamento do risco social, do risco ambiental e do risco climático (artigos 38-A, 38-B, 38-C) da Resolução n. 4.557/17 do Conselho Monetário Nacional. Os artigos mencionados exemplificam eventos de natureza socioambiental e climática que podem acarretar perdas para a Instituição. Quando os eventos mencionados são identificados na base de perdas operacionais, é realizada a marcação de escopo social, ambiental ou climático.

Conformidade com leis e regulamentos

GRI 2-27

2-27 a) Relatar o número total de casos significativos de não conformidade com leis e regulamentos durante o período de relato, discriminando este total por:

i. Casos em que multas foram aplicadas;

ii. Casos em que sanções não monetárias foram aplicadas;

Em 2024, não foram registradas ocorrências relevantes de não conformidade com leis e regulamentos.

2-27 b) Relatar o número total e o valor monetário de multas para casos de não conformidade com leis e regulamentos que ocorreram durante o período de relato, discriminando este total por:

i. Multas para casos de não conformidade com leis e regulamentos que ocorreram durante o período de relato atual;

ii. Multas para casos de não conformidade com leis e regulamentos que foram pagas durante períodos de relato anteriores;

Em 2024, não foram registradas ocorrências relevantes de não conformidade com leis e regulamentos. Durante os períodos de relatos anteriores (2017 a 2023), o número de casos de não conformidade com leis e regulamentos foi quatro, resultando em R$ 54 mil em multas.

2-27 c) Descrever casos significativos de não conformidade;

São considerados casos significativos aqueles cujo impacto afete de maneira relevante o resultado, a imagem ou a reputação da Instituição.

2-27 d) Descrever como ela definiu casos significativos de não conformidade.

Os eventos de não conformidade socioambiental e climática são identificados com base na Seção VIII – Do gerenciamento do risco social, do risco ambiental e do risco climático (artigos 38-A, 38-B, 38-C) da Resolução 4.557/17 do Conselho Monetário Nacional.

Conhecimento coletivo do mais alto órgão de governança

GRI 2-17

Em cumprimento à Lei 13.303/16, anualmente, os Administradores eleitos participaram de treinamentos específicos sobre legislação societária e de mercado de capitais, divulgação de informações, controle interno, código de conduta, a Lei nº 12.846, de 1º de agosto de 2013 (Lei Anticorrupção) e demais temas relacionados às atividades da empresa pública ou da sociedade de economia mista. Em 2022, o tema ESG foi incluído no rol dos assuntos. Adicionalmente, por interesse da Companhia, os Administradores podem participar de outros cursos/eventos com temas pertinentes às atribuições exercidas no respectivo órgão.

Conhecimento coletivo do mais alto órgão de governança

GRI 2-17

2-17 a) Relatar medidas tomadas para desenvolver o conhecimento coletivo, as habilidades e a experiência do mais alto órgão de governança sobre desenvolvimento sustentável.

Os Administradores realizam cursos específicos todos os anos sobre temas, como leis societárias e de mercado financeiro, divulgação de dados, controle interno, código de ética, Lei Anticorrupção e outros assuntos ligados às atividades do Banrisul. Em 2023, os temas de sustentabilidade e as diretrizes do ESG foram incluídos nas palestras, conforme pedido pela Administração.

Conhecimento coletivo do mais alto órgão de governança

GRI 2-17

2-17 a) Relatar medidas tomadas para desenvolver o conhecimento coletivo, as habilidades e a experiência do mais alto órgão de governança sobre desenvolvimento sustentável.

Os Administradores participam anualmente de cursos especializados, abordando temas como legislação societária, mercado financeiro, controle interno, código de ética, Lei Anticorrupção e outros assuntos relevantes às atividades da Companhia.

Declaração sobre a estratégia de desenvolvimento sustentável

GRI 2-22

2-22 a) Relatar uma declaração do mais alto órgão de governança ou do alto executivo mais importante da organização sobre a relevância do desenvolvimento sustentável para a organização e sua estratégia para contribuir com o desenvolvimento sustentável.

Ver resposta deste conteúdo no item de Mensagem do presidente do Relatório de sustentabilidade de 2023, que pode ser acessado na página de Relatório de sustentabilidade.

Declaração sobre a estratégia de desenvolvimento sustentável

GRI 2-22

A Mensagem da Administração pode ser encontrada no Relatório de Sustentabilidade, na página 4.

Declaração sobre estratégia de desenvolvimento sustentável

GRI 2-22

2-22 a) Relatar uma declaração do mais alto órgão de governança ou do alto executivo mais importante da organização sobre a relevância do desenvolvimento sustentável para a organização e sua estratégia para contribuir com o desenvolvimento sustentável.

A Mensagem da Administração pode ser encontrada no Relatório de Sustentabilidade.

Delegação da responsabilidade para a gestão dos impactos

GRI 2-13

2-13 a) Descrever como o mais alto órgão de governança delega a responsabilidade pela gestão dos impactos da organização na economia, no meio ambiente e nas pessoas, incluindo:

2-13 a) i) se ela nomeou algum alto executivo para ser responsável pela gestão dos impactos;

O Conselho de Administração responde pela orientação geral dos negócios, das diretrizes e dos objetivos institucionais do Banco, e é assessorado pelos Comitês de Auditoria, de Riscos, de Elegibilidade e Remuneração e de Responsabilidade Social, Ambiental e Climática, todos com funcionamento permanente.

O Superintendente Executivo de Riscos Corporativos responde ao Diretor de Riscos (CRO) pela gestão de riscos na Instituição. O executivo é responsável pela Unidade de Riscos Corporativos e pela coordenação do processo de gestão de capital e dos riscos de crédito, mercado, IRRBB, liquidez, operacional, social, ambiental e climático, contemplando todas as instituições do Conglomerado Prudencial. Considera também os possíveis impactos dos riscos associados às demais empresas controladas por companhias do Conglomerado e demais riscos relevantes identificados.

No ano, a Diretoria de Riscos incorporou a área de sustentabilidade à Gerência de Riscos Social, Ambiental e Climático (SAC), com a intenção de reforçar a importância do tema e proporcionar uma atuação integrada em riscos e oportunidades a ele relacionados. Assim, a gestão da Política de Responsabilidade Social, Ambiental e Climática alinha-se às diretrizes de riscos, integrando processos e direcionando o foco de suas iniciativas de riscos e responsabilidades.

2-13 a) ii) se delegou a responsabilidade pela gestão dos impactos para outros colaboradores.

O superintendente executivo de riscos corporativos responde ao diretor de riscos (CRO) pela gestão de riscos na Instituição.

2-13 b) Descrever o processo e a frequência com que altos executivos e outros colaboradores devem relatar ao mais alto órgão de governança sobre a gestão dos impactos da organização na economia, no meio ambiente e nas pessoas.

A Instituição desenvolve uma série de indicadores e sinalizadores para o acompanhamento do apetite por riscos, monitorados e reportados periodicamente à Alta Administração, por meio de relatórios e de um dashboard. A atualização da matriz de riscos ocorre de forma dinâmica e atenta aos riscos com maior exposição. O monitoramento dos processos é realizado conforme a frequência e o impacto dos respectivos riscos.

A Declaração de Apetite por Riscos (RAS), documentada para o Conglomerado Prudencial do Banrisul, é revisada anualmente, com o auxílio do Comitê de Riscos, da Diretoria e do diretor de riscos (CRO).

Delegação da responsabilidade para a gestão dos impactos

GRI 2-13

A Diretoria de Controle e Risco é o órgão responsável pela gestão de riscos corporativos na Instituição.

No âmbito da Gestão Integrada de Capital e de Riscos Corporativos, o Diretor de Riscos – CRO – é responsável pela Unidade de Gestão de Riscos Corporativos e tem como atribuição, dentre outras, assegurar que o processo de gestão monitore, controle, avalie, planeje metas e necessidade de capital e identifique, mensure, avalie, monitore, reporte, controle e mitigue os riscos de crédito, de mercado, IRRBB, de liquidez, operacional, social, ambiental e climático associados ao Conglomerado Prudencial, comunicando ao Comitê de Riscos, ao principal cargo executivo da Instituição, ao Conselho de Administração e aos órgãos reguladores.

O Superintendente Executivo de Riscos Corporativos responde ao CRO pela gestão de riscos na Instituição. Anualmente, no mínimo, são submetidos para apreciação do Conselho de Administração os relatórios de gerenciamento de riscos.

Delegação de responsabilidade pela gestão de impactos

GRI 2-13

2-13 a) Descrever como o mais alto órgão de governança delega a responsabilidade pela gestão dos impactos da organização na economia, no meio ambiente e nas pessoas, incluindo:

2-13 a) i) Se ela nomeou algum alto executivo para ser responsável pela gestão dos impactos;

A gestão executiva dos riscos é liderada pelo superintendente executivo de Riscos Corporativos, subordinado ao CRO.

2-13 a) ii) Se delegou a responsabilidade pela gestão dos impactos para outros empregados;

A gestão executiva dos riscos é liderada pelo superintendente executivo de Riscos Corporativos, subordinado ao CRO. Esse executivo coordena a unidade responsável pela condução da gestão integrada dos riscos de crédito, mercado, IRRBB (risco de taxa de juros em carteira bancária), liquidez, operacional, social, ambiental e climático, abrangendo todas as instituições do Conglomerado, incluindo empresas controladas.

2-13 b) Descrever o processo e a frequência com que altos executivos e outros empregados devem relatar ao mais alto órgão de governança sobre a gestão dos impactos da organização na economia, no meio ambiente e nas pessoas.

Com periodicidade trimestral, o Conselho de Administração aborda o tema de riscos e responsabilidade social, ambiental e climática, e os impactos relacionados, em conjunto com o Comitê de Responsabilidade Social Ambiental e Climática.

Detalhes da organização

GRI 2-1

2-1 a) Relatar seu nome jurídico.

Banrisul – Banco do Estado do Rio Grande do Sul S.A.

2-1 b) Relatar sua estrutura societária e forma jurídica.

O Banrisul – Banco do Estado do Rio Grande do Sul S.A. – é uma sociedade anônima de economia mista e capital aberto, com ações negociadas na bolsa de valores brasileira, Brasil, Bolsa, Balcão (B3) e listadas no Nível 1 de governança corporativa, além de serem comercializadas no mercado de balcão sob os tickers BRSR3, BRSR5 e BRSR6. Controlado pelo Estado do Rio Grande do Sul e vinculado à Secretaria da Fazenda do RS, o Banco é um órgão da Administração Pública Indireta.

2-1 c) Relatar a localização de sua sede.

Sua sede administrativa está localizada em Porto Alegre (RS).

2-1 d) Relatar os países em que opera.

Opera apenas no Brasil, com agências nos estados do Rio Grande do Sul, Santa Catarina, Paraná, São Paulo, Rio de Janeiro e Distrito Federal.

Detalhes da organização

GRI 2-1

2-1 a) Relatar seu nome jurídico.

Banrisul – Banco do Estado do Rio Grande do Sul S.A.

2-1 b) Relatar sua estrutura societária e forma jurídica.

Sociedade anônima de economia mista e capital aberto, o Banrisul tem ações negociadas na B3 (a bolsa de valores brasileira), listadas no Nível 1 de Governança Corporativa e com ações negociadas no mercado de balcão sob os tickers BRSR3, BRSR5 e BRSR6.

Órgão da Administração Pública Indireta, o Banco é controlado pelo Estado do Rio Grande do Sul e vinculado à Secretaria da Fazenda do Estado do Rio Grande do Sul.

2-1 c) Relatar a localização de sua sede.

Sua sede administrativa está localizada em Porto Alegre, RS.

2-1 d) Relatar os países em que opera.

Opera apenas no Brasil, com agências nos estados do Rio Grande do Sul, Santa Catarina, São Paulo, Rio de Janeiro, Paraná e Distrito Federal. Em relação ao exterior, em maio de 2023 o Conselho de Administração aprovou o encerramento voluntário das atividades na ilha Grand Cayman.

Entidades incluídas no relato de sustentabilidade da organização

GRI 2-2

2-2 a) Listar todas as entidades incluídas em seu relato de sustentabilidade.

Integra dados do Banco do Estado do Rio Grande do Sul (operações no País e, no exercício de 2023, a dependência no exterior), e empresas controladas: Banrisul Armazéns Gerais S.A., Banrisul S.A. Corretora de Valores Mobiliários e Câmbio, Banrisul S.A. Administradora de Consórcios, Banrisul Soluções em Pagamentos S.A. e Banrisul Seguridade Participações S.A.

2-2 b) Se a organização tiver demonstrações financeiras consolidadas auditadas ou informações financeiras registradas em registro público, especificar as diferenças entre as entidades incluídas em seu relato financeiro e a lista das incluídas em seu relato de sustentabilidade.

No Relatório de Sustentabilidade são relatadas informações consolidadas do Banrisul; não são consideradas outras entidades.

2-2 c) Se a organização for composta por várias entidades, explicar a abordagem usada para consolidar as informações, incluindo:

2-2 c) i) se a abordagem envolve ajustes de informações para participações minoritárias;

No Relatório de Sustentabilidade a abordagem é relacionada aos negócios e serviços da Empresa, não necessariamente por sua participação acionária.

2-2 c) ii) como a abordagem considera fusões, aquisições e alienações de entidades ou de partes de entidades;

Não houve processos de fusão, aquisição ou alienação no período.

2-2 c) iii) se e como a abordagem difere ao longo dos conteúdos nesta Norma e ao longo dos tópicos materiais.

Não difere.

Entidades incluídas no relato de sustentabilidade da organização

GRI 2-2

2-2 a) Listar todas as entidades incluídas em seu relato de sustentabilidade.

O conglomerado é composto pelo Banco do Estado do Rio Grande dos Sul e pelas seguintes empresas controladas e coligadas: Banrisul Armazéns Gerais S.A.; Banrisul S.A. Corretora de Valores Mobiliários e Câmbio; Banrisul S.A. Administradora de Consórcios; Banrisul Soluções em Pagamentos S.A.; e Banrisul Seguridade Participações S.A., e todas estão incluídos em seu relato, bem como nas demonstrações financeiras.

2-2 b) Se a organização tiver demonstrações financeiras consolidadas auditadas ou informações financeiras registradas em registro público, especificar as diferenças entre as entidades incluídas em seu relato financeiro e a lista das incluídas em seu relato de sustentabilidade.

No Relatório de Sustentabilidade são relatadas informações consolidadas do Banrisul, não são consideradas outras entidades.

2-2 c) Se a organização for composta por várias entidades, explicar a abordagem usada para consolidar as informações, incluindo:

No Relatório de Sustentabilidade a abordagem diz respeito ao negócio ou serviço da empresa, não necessariamente por sua participação acionária.

2-2 c) i) se a abordagem envolve ajustes de informações para participações minoritárias;

Não envolve.

2-2 c) ii) como a abordagem considera fusões, aquisições e alienações de entidades ou de partes de entidades;

Não houve fusões, alienações ou aquisições.

2-2 c) iii) se e como a abordagem difere ao longo dos conteúdos nesta Norma e ao longo dos tópicos materiais.

Não difere.

Entidades incluídas no relato de sustentabilidade da organização

GRI 2-2

As demonstrações financeiras consolidadas incluem as operações do Banrisul, das dependências no exterior, das empresas controladas (Banrisul Armazéns Gerais S.A., Banrisul S.A. Corretora de Valores Mobiliários e Câmbio, Banrisul S.A. Administradora de Consórcios, Banrisul Soluções em Pagamentos S.A., Banrisul Seguridade Participações S.A.) e das cotas de fundos de investimento em que o Banrisul assume ou retém, substancialmente, riscos e benefícios. Detalhamos a constituição do Grupo Banrisul, que é composto por seis empresas controladas e quatro empresas coligadas.

Estrutura de governança e composição

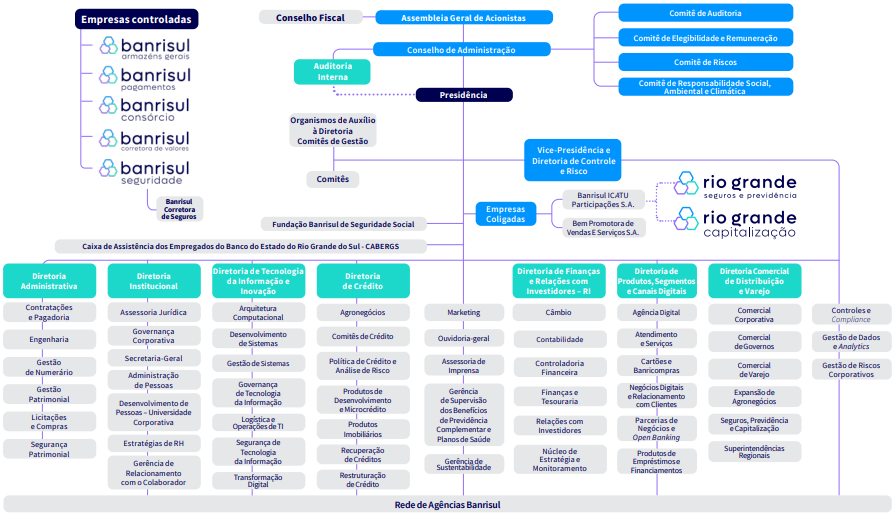

GRI 2-9

2-9 a) Descrever a estrutura de governança, incluindo os comitês do mais alto órgão de governança;

A governança do Banrisul é estruturada pela Assembleia Geral de Acionistas, com o Conselho Fiscal realizando fiscalização independente. O Conselho de Administração define as diretrizes estratégicas, políticas e objetivos, desenvolve aprova e atualiza a declaração de valores e missão além de supervisionar a alta gestão com apoio da Auditoria Interna e de comitês especializados, como os de Auditoria, Riscos, Elegibilidade e Remuneração, e Responsabilidade Social, Ambiental e Climática. A Presidência e a Vice-Presidência são responsáveis pela gestão operacional.

2-9 b) Listar os comitês do mais alto órgão de governança que são responsáveis pela tomada de decisões e pela supervisão da gestão dos impactos da organização na economia, no meio ambiente e nas pessoas;

O Conselho de Administração é responsável pelas decisões estratégicas da Organização, considerando os impactos econômicos, ambientais e sociais, e atua com o apoio de comitês especializados. São eles: Comitê de Auditoria; Comitê de Riscos; Comitê de Responsabilidade Social, Ambiental e Climática e Comitê de Elegibilidade e Remuneração.

2-9 c) Descrever a composição do mais alto órgão de governança e dos seus comitês por:

i. Função executiva ou não executiva;

ii. Independência;

iii. Mandato dos membros do mais alto órgão de governança;

iv. Número de outros cargos e compromissos importantes de cada membro, bem como a natureza desses compromissos; e

v. Gênero.

Mais alto órgão de governança — Conselho de Administração (CA) |

||||

|---|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Número de outras funções e compromissos, bem como a natureza desses compromissos |

Itanielson Dantas Silveira Cruz (M) |

Presidente - função não executiva |

Não |

2023 - 2025 |

- |

Fernando Guerreiro de Lemos (M) |

Vice-presidente - função executiva |

Não |

2023 - 2025 |

Presidência da Diretoria Executiva |

Irany de Oliveira Sant’Anna Junior (M) |

Conselheiro - função executiva |

Não |

2023 - 2025 |

Diretoria de Riscos da Diretoria Executiva |

Luiz Gonzaga Veras Mota (M) |

Conselheiro - função executiva |

Não |

2023 - 2025 |

Vice-Presidência e Diretoria de Finanças e Relações com Investidores na Diretoria Executiva |

Jorge Luís Tonetto (M) |

Conselheiro - função não executiva |

Não |

2023 - 2025 |

Coordenador do Comitê de Responsabilidade Social, Ambiental e Climática |

Eduardo Cunha da Costa (M) |

Conselheiro - função não executiva |

Não |

2023 - 2025 |

- |

Ramiro Silveira Severo (M) |

Conselheiro - função não executiva |

Sim |

2023 - 2025 |

- |

Urbano Schmitt (M) |

Conselheiro - função não executiva |

Sim |

2024 - 2025 |

Coordenador do Comitê de Auditoria |

Rafael Andréas Weber (M) |

Conselheiro eleito pelos acionistas minoritários detentores de ações ordinárias - função não executiva |

Sim |

2023 - 2025 |

- |

Adriano Cives Seabra (M) |

Conselheiro eleito pelos acionistas minoritários detentores de ações preferenciais - função não executiva |

Sim |

2023 - 2025 |

- |

Marcelo Willmsen (M) |

Conselheiro, indicado pelos empregados - função não executiva |

Não |

2023 - 2025 |

- |

Conselho Fiscal (CF) |

|||

|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Pedro Capeluppi (M) |

Presidente - membro efetivo, eleito pela maioria acionária - função não executiva |

Sim |

2023-2025 |

Pricilla Santana (F) |

Membro efetivo, eleita pela maioria acionária - função não executiva |

Sim |

2023-2025 |

Mateus José de Lima Wesp(M) |

Membro efetivo, eleito pela maioria acionária - função não executiva |

Sim |

2024-2025 |

Eduardo Ludovico da Silva (M) |

Membro efetivo, eleito pelos acionistas minoritários detentores de ações ordinárias - função não executiva |

Sim |

2023-2025 |

Reginaldo Ferreira Alexandre(M) |

Membro efetivo, eleito pelos acionistas detentores de ações preferenciais - função não executiva |

Sim |

2023-2025 |

Micheli Tassiani Petry (F) |

Suplente, eleita pela maioria acionária - função não executiva |

Sim |

2023-2025 |

Paulo Roberto Franceschi (M) |

Suplente, eleito pelos acionistas detentores de ações preferenciais - função não executiva |

Sim |

2023-2025 |

Carlos Alexandre Souza e Silva (M) |

Suplente, eleito pelos acionistas minoritários detentores de ações ordinárias - função não executiva |

Sim |

2023-2025 |

Paulo Roberto Dias Pereira (M) |

Suplente, eleito pela maioria acionária - função não executiva |

Sim |

2023-2025 |

Comitê de Auditoria (Coaud) |

|||

|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Urbano Schmitt (M) |

Coordenador - função não executiva |

Sim |

2024- 2026 |

Carlos Biedermann (M) |

Membro - função não executiva |

Sim |

2023-2025 |

João Zani (M) |

Membro - função não executiva |

Sim |

2024-2025 |

Comitê de Elegibilidade e Remuneração (Corem) |

|||

|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Arnaldo Bonoldi Dutra (M) |

Coordenador - função não executiva |

Sim |

2024-2026 |

José Luiz Castro Mendel (M) |

Membro - função não executiva |

Sim |

2024-2026 |

Giusepe Lo Russo (M) |

Membro - função não executiva |

Sim |

2024-2027 |

Comitê de Riscos (Coris) |

|||

|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Carlos Eduardo Schonerwald da Silva (M) |

Coordenador - função não executiva |

Sim |

2024-2026 |

José Luis Campani Lourenzi(M) |

Membro - função não executiva |

Não |

2024-2026 |

Danielle Santos de Souza Calazans (F) |

Membro - função não executiva |

Não |

2024-2026 |

Paula Bicudo Magalhães (F) |

Membro - função não executiva |

Não |

2023-2025 |

Luiz Carlos Caio Tomazeli(M) |

Membro - função não executiva |

Não |

2023-2025 |

Comitê de Responsabilidade Social, Ambiental e Climática (CRSAC) |

|||

|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Jorge Luís Tonetto (M) |

Coordenador - função não executiva |

Não |

2023-2025 |

Gabriel Ribeiro Fajardo (M) |

Membro - função não executiva |

Sim |

2023-2025 |

Marilene de Oliveira Ramos(F) |

Membro - função não executiva |

Sim |

2023-2025 |

Artur José de Lemos Junior (M) |

Membro - função não executiva |

Sim |

2024-2026 |

Diretoria Executiva |

||||

|---|---|---|---|---|

Membro (M/F) |

Função executiva ou não executiva |

Independência |

Mandato |

Número de outras funções e compromissos, bem como a natureza desses compromissos |

Fernando Guerreiro de Lemos (M) |

Presidência - função executiva |

Não |

2023 - 2025 |

Vice-presidente do Conselho de Administração |

Luiz Gonzaga Veras Mota (M) |

Vice-Presidência e Diretoria de Finanças e Relações com Investidores - função executiva |

Não |

2023 - 2025 |

Conselheiro do Conselho de Administração |

Irany de Oliveira Sant'Anna (M) |

Diretoria de Riscos - função executiva |

Não |

2023 - 2025 |

Conselheiro do Conselho de Administração |

Fernando Postal (M) |

Diretor comercial de distribuição e varejo - função executiva |

Não |

2023 - 2025 |

- |

Carlos Aluísio V. Malafaia (M) |

Diretoria de Tecnologia, Inovação e Transformação Digital - função executiva |

Não |

2023 - 2025 |

- |

Adriana Celestino (F) |

Diretoria de Atendimento e Operações de Canais- função executiva |

Não |

2023 - 2025 |

- |

Ivanor Antonio Duranti (M) |

Diretor de crédito - função executiva |

Não |

2023 - 2025 |

- |

Elizabete Rejane S. Tavares (F) |

Diretora administrativa - função executiva |

Não |

2023 - 2025 |

- |

2-9 c) vi) Grupos sociais sub-representados;

Indicadores - gênero |

|||||

|---|---|---|---|---|---|

Órgão da Administração |

Feminino |

Masculino |

Não binário |

Outros |

Prefere não responder |

Diretoria |

2 |

6 |

0 |

0 |

0 |

Conselho de Administração (CA) - efetivos |

0 |

8 |

0 |

0 |

0 |

Conselho Fiscal (CF) - efetivos e suplentes |

2 |

7 |

0 |

0 |

0 |

Comitê de Auditoria (Coaud) |

0 |

3 |

0 |

0 |

0 |

Comitê de Eligibilidade e Remuneração (Corem) |

0 |

3 |

0 |

0 |

0 |

Comitê de Risco (Coris) |

2 |

3 |

0 |

0 |

0 |

Comitê de Responsabilidade Social, Ambiental e Climática (RSAC) |

1 |

3 |

0 |

0 |

0 |

Total |

7 |

33 |

0 |

0 |

0 |

Indicadores - raça/cor |

|||||||

|---|---|---|---|---|---|---|---|

Órgão da Administração |

Amarelo |

Brancos |

Pretos |

Pardos |

Indígenas |

Prefere não responder |

Total |

Diretoria |

0 |

7 |

1 |

0 |

0 |

0 |

8 |

Conselho de Administração - efetivos |

0 |

8 |

0 |

0 |

0 |

0 |

8 |

Conselho Fiscal - efetivos e suplentes |

0 |

9 |

0 |

0 |

0 |

0 |

9 |

Comitê de Auditoria (Coaud) |

0 |

3 |

0 |

0 |

0 |

0 |

3 |

Comitê de Eligibilidade e Remuneração (Corem) |

0 |

3 |

0 |

0 |

0 |

0 |

3 |

Comitê de Risco (Coris) |

0 |

5 |

0 |

0 |

0 |

0 |

5 |

Comitê de Responsabilidade Social, Ambiental e Climática (RSAC) |

0 |

4 |

0 |

0 |

0 |

0 |

4 |

Total |

0 |

39 |

1 |

0 |

0 |

0 |

40 |

Indicadores - deficiência e pessoas LGBTQIA+ |

||||

|---|---|---|---|---|

Órgão da Administração |

PcD |

LGBTQIA+ |

Não se aplica |

Total |

Diretoria |

0 |

1 |

7 |

8 |

Conselho de Administração - efetivos |

0 |

1 |

7 |

8 |

Conselho Fiscal - efetivos e suplentes |

0 |

1 |

8 |

9 |

Comitê de Auditoria (Coaud) |

0 |

0 |

3 |

3 |

Comitê de Eligibilidade e Remuneração (Corem) |

0 |

0 |

3 |

3 |

Comitê de Risco (Coris) |

0 |

0 |

5 |

5 |

Comitê de Responsabilidade Social, Ambiental e Climática (RSAC) |

0 |

0 |

4 |

4 |

Total |

0 |

3 |

37 |

40 |

2-9 c) vii) Competências relevantes para os impactos da organização;

Durante o processo de elegibilidade, são avaliados a qualificação técnica e a experiência profissional dos candidatos, em conformidade com a Política de Nomeação e Sucessão da Instituição.

As competências relevantes envolvem conhecimentos a respeito de legislação societária, mercado de capitais, divulgação de informações, controle interno, código de conduta e Lei Anticorrupção.

2-9 c) viii) Representação de stakeholders.

O Conselho de Administração é composto por onze membros: oito indicados pelo acionista controlador, um pelos acionistas minoritários ordinários, um pelos preferencialistas e um eleito pelos colaboradores, conforme a legislação e o regulamento interno.

Estrutura de governança e composição

GRI 2-9

Posição 31/12/22

CONSELHO DE ADMINISTRAÇÃO

Membro |

Função executiva ou não executiva |

Independência |

Mandato |

|---|---|---|---|

Jorge Luís Tonetto |

Presidente - função não executiva |

Não |

2021 - 2023 |

Claudio Coutinho Mendes |

Vice-presidente - função executiva |

Não |

2021 - 2023 |

Irany de Oliveira Sant’Anna Junior |

Conselheiro - função executiva |

Não |

2021 - 2023 |

Márcio Gomes Pinto Garcia |

Conselheiro - função não executiva |

Não |

2021 - 2023 |

Eduardo Cunha da Costa |

Conselheiro - função não executiva |

Não |

2021 - 2023 |

Ramiro Silveira Severo |

Conselheiro - função não executiva |

Sim |

2021 - 2023 |

João Verner Juenemann |

Conselheiro - função não executiva |

Sim |

2021 - 2023 |

Rafael Andréas Weber |

Conselheiro eleito pelos acionistas minoritários detentores de ações ordinárias - função não executiva |

Sim |

2021 - 2023 |

Adriano Cives Seabra |

Conselheiro eleito pelos acionistas minoritários detentores de ações preferenciais - função não executiva |

Sim |

2021 - 2023 |

Márcio Kaiser |

Conselheiro, indicado pelos empregados - função não executiva |

Não |

2021 - 2023 |

CONSELHO FISCAL

Membro |

Função executiva ou não executiva |

Independência |

Mandato |

|---|---|---|---|

Bruno Pinto de Freitas |

Membro efetivo, eleito pela maioria acionária - função não executiva |

Não |

2021 - 2023 |

Rogério Costa Rokembach |

Membro efetivo, eleito pela maioria acionária - função não executiva |

Sim |

2021 - 2023 |

Gustav Penna Gorski |

Membro efetivo, eleito pelos acionistas minoritários detentores de ações ordinárias - função não executiva |

Sim |

2021 - 2023 |

Reginaldo Ferreira Alexandre |

Membro Efetivo, eleito pelos acionistas detentores de ações preferenciais - função não executiva |

Sim |

2021 - 2023 |

Bruno Queiroz Jatene |

Suplente, eleito pela maioria acionária - função não executiva |

Não |

2021 - 2023 |

Tanha Maria Lauermann Schneider |

Suplente, eleito pela maioria acionária - função não executiva |

Sim |

2021 - 2023 |